Kollektiv-Unfallversicherung für Ihr Unternehmen

Die Kollektiv-Unfallversicherung umfasst die Unfallversicherung gemäss UVG und kann durch eine UVG-Zusatzversicherung erweitert werden. Im Gegensatz zur Einzel-Unfallversicherung, die nur eine Person absichert, deckt die Kollektiv-Unfallversicherung mehrere Mitarbeitende ab.

Die wichtigsten Fakten zur Kollektiv-Unfallversicherung

«Assistance» bei Unfällen 365/7/24 erreichbar, auch im Ausland

Gemäss Unfallversicherungsgesetz (UVG) für alle Arbeitnehmenden obligatorisch

Deckung mit einer UVG-Zusatzversicherung erweitert

Wir beraten Sie gerne

Haben Sie Fragen zur Kollektiv-Unfallversicherung? Oder möchten Sie ein konkretes Angebot? Wir freuen uns auf Ihren Kontakt.

Für wen eignet sich eine Kollektiv-Unfallversicherung?

Die Kollektiv-Unfallversicherung von visavis eignet sich sowohl für Unternehmen, die dem UVG-Obligatorium unterliegen und somit gesetzlich verpflichtet sind, eine Unfallversicherung abzuschliessen, als auch für solche, die ihren Mitarbeitenden mit einer UVG-Zusatzversicherung einen erweiterten Versicherungsschutz bieten möchten.

Wichtig: Bei gewissen Branchen mit erhöhtem Unfallrisiko sind UVG-Zusatzleistungen in der Schweiz oft Bestandteil des Gesamtarbeitsvertrags und damit verbindlich vorgeschrieben.

Die Kollektiv-Unfallversicherung eignet sich auch für Unternehmerinnen und Unternehmer, die sich freiwillig gemäss UVG versichern möchten.

Unfallversicherung gemäss UVG

Die Unfallversicherung nach dem UVG ist in der Schweiz für alle Arbeitnehmenden obligatorisch und deckt Berufsunfälle, Berufskrankheiten und Nichtberufsunfälle ab. Auch Betriebsinhabende können sich im UVG freiwillig versichern.

UVG-Zusatzversicherung

Mit einer UVG-Zusatzversicherung lassen sich der Versicherungsschutz erweitern und zusätzliche Leistungen abdecken, die über die gesetzlich vorgeschriebenen Leistungen des UVG-Obligatoriums hinausgehen. Betriebsinhabende können ebenfalls von einer UVG-Zusatzversicherung profitieren.

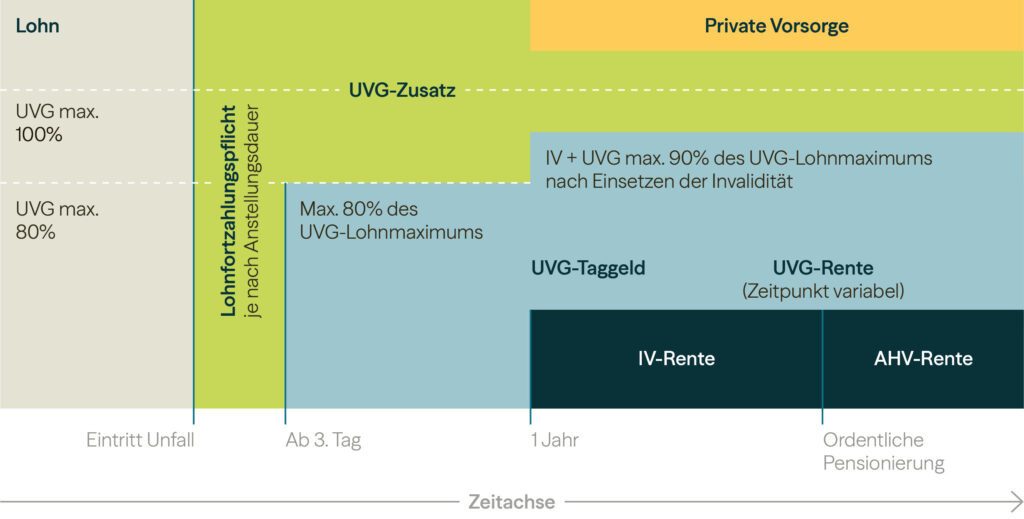

Abbildung der Deckungsgarantien

Mit einer UVG-Zusatzversicherung schliessen Sie allfällige Deckungslücken.

Leistungsumfang der Kollektiv-Unfallversicherung

Die Leistungen einer Kollektiv-Unfallversicherung lassen sich in zwei Kategorien unterteilen: die Leistungen, die gesetzlich gemäss UVG vorgeschrieben sind, und die Leistungen, die durch eine Zusatzunfallversicherung abgedeckt werden können.

*Für alle Details zur Kostendeckung der Unfallversicherung gemäss UVG durch die Kollektiv-Unfallversicherung verweisen wir auf das Merkblatt zur obligatorischen Unfallversicherung gemäss UVG.

Vorteile der Kollektiv-Unfallversicherung

- Kosteneffizienz – potenzielle Kosteneinsparungen durch Gruppenverträge

- Einfache Verwaltung – zentrale Verwaltung der Versicherungspolicen für alle Mitarbeitenden

- Erweiterter Versicherungsschutz – umfassenderen Schutz für die Mitarbeitenden durch die UVG-Zusatzversicherung

- Arbeitgeberattraktivität – UVG-Zusatzleistungen können die Attraktivität als Arbeitgeber am Markt steigern

Häufig gestellte Fragen rund um die Kollektiv-Unfallversicherung

Wer übernimmt die Prämien der Kollektiv-Unfallversicherung?

Die Prämien für Berufsunfall und Berufskrankheit werden vom Arbeitgeber, diejenige für Nichtberufsunfall von den Arbeitnehmenden übernommen. Die Prämie für die UVG-Zusatzversicherung kann zulasten des Arbeitgebers oder der Arbeitnehmenden gehen.

Was ist der Unterschied zwischen einer UVG-Zusatzversicherung und einer Abredeversicherung?

Eine UVG-Zusatzversicherung erweitert den obligatorischen Versicherungsschutz gemäss UVG um zusätzliche Leistungen, während eine Abredeversicherung eine vorübergehende Verlängerung der obligatorischen Versicherung für Nichtberufsunfälle darstellt.

Kann die Kollektiv-Unfallversicherung mit anderen Versicherungsleistungen von visavis kombiniert werden?

Ja, die Kollektiv-Unfallversicherung kann beispielsweise gemeinsam mit einer Kollektiv-Krankentaggeldversicherung abgeschlossen werden. Diese kombinierte Absicherung gewährleistet einen umfassenden Schutz für Ihre Mitarbeitenden in verschiedenen Situationen, sei es bei Krankheit, bei Unfällen am Arbeitsplatz oder in der Freizeit.

Darüber hinaus können Sie durch die Kombination der Kollektiv-Krankentaggeldversicherung und der Kollektiv-Unfallversicherung von unserem Kombirabatt profitieren. Da Sie für Unfall und Krankheit mit nur einem Partner zu tun haben, reduzieren Sie zusätzlich Ihren administrativen Aufwand.

Für wen ist die freiwillige Versicherung gemäss UVG?

Selbstständigerwerbende und ihre nicht obligatorisch versicherten mitarbeitenden Familienmitglieder können sich mit der freiwilligen Unfallversicherung gemäss UVG gegen die wirtschaftlichen Folgen von Unfällen absichern. Als Betriebsinhaber beträgt der zu versichernde Jahreslohn mindestens CHF 66 690 und maximal CHF 148 200 (UVG-Höchstlohn); für die mitarbeitenden Familienmitglieder liegt das Minimum bei CHF 44 460.

Für wen ist die pauschale Unfallversicherung?

Mit der pauschalen Unfallversicherung können Personen versichert werden, deren gesamten Jahreslohnsumme für eine Tätigkeit CHF 10 000 nicht überschreitet. Dabei entfällt die Lohndeklarationsplicht. Die pauschale Unfallversicherung eignet sich daher oft für Reinigungskräfte in Privathaushalten oder Personen, die im künstlerischen Bereich (Tanz, Theater, Fernsehen, Schulen) versichert werden.

War die passende Antwort nicht dabei? Dann kontaktieren Sie uns gerne.

Das könnte Sie auch interessieren

Krankentaggeldversicherung (KTG)

Federn Sie finanzielle Konsequenzen krankheitsbedingter Ausfälle für Unternehmen und Angestellte ab.

Angebot anzeigen