Kollektiv-Krankentaggeldversicherung für Ihr Unternehmen

Als Arbeitgeber sind Sie zur Lohnfortzahlung verpflichtet – wenn es schlecht läuft, bis zu zwei Jahren. Mit der Kollektiv-Krankentaggeldversicherung entlasten Sie Ihr Unternehmen von den finanziellen Konsequenzen dieser Pflicht.

Die wichtigsten Fakten

Lückenlose und soziale Absicherung Ihrer Mitarbeitenden im Krankheitsfall

Für alle Mitarbeitenden empfehlenswert – für diverse Branchen gemäss Gesamtarbeitsvertrag (GAV) obligatorisch

Kalkulierbare Personalkosten und damit Schutz Ihres Vermögens

Wir beraten Sie gerne

Haben Sie Fragen zur Krankentaggeldversicherung? Oder möchten Sie ein konkretes Angebot? Wir freuen uns auf Ihren Kontakt.

Die Kollektiv-Krankentaggeldversicherung im Überblick

Mit einer Krankentaggeldversicherung (KTG) nehmen Sie Ihre soziale Verantwortung als Arbeitgeber wahr und federn die finanziellen Konsequenzen von längerem Kranksein und Mutterschaft ab – für Ihr Unternehmen und Ihre Angestellten.

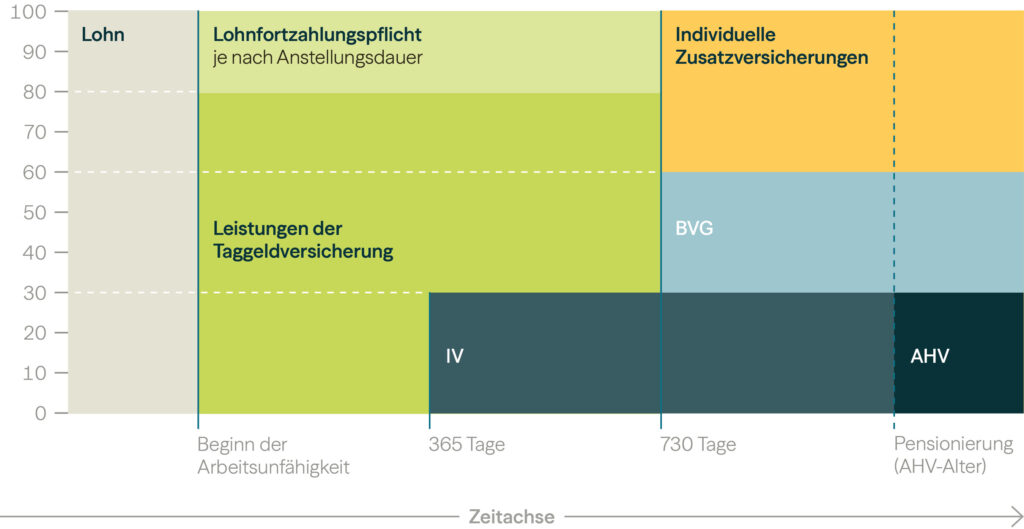

Gemäss Art. 324a des Obligationenrechts unterstehen Arbeitgeber der Lohnfortzahlungspflicht, was für Unternehmen ernsthafte finanzielle Probleme verursachen kann. Denn bevor staatliche Leistungen wie IV- und BVG-Leistungen greifen, erfolgt die Lohnfortzahlung weiterhin durch den Arbeitgeber. Die Dauer der Lohnfortzahlung richtet sich nach verschiedenen Faktoren, darunter die Anzahl der Dienstjahre eines Mitarbeitenden.

Mit dem Abschluss einer KTG-Versicherung federn Sie dieses Risiko ab und sorgen gleichzeitig für bessere Leistungen für Ihre Angestellten während der Krankheit bzw. Mutterschaft.

Leistungen in % des Lohns

Für wen eignet sich eine Kollektiv-Krankentaggeldversicherung?

Eine Krankentaggeldversicherung eignet sich sowohl für die Arbeitgeber als auch für die Arbeitnehmenden. Die Unternehmen können sich durch den Abschluss einer solchen Versicherung vor den finanziellen Folgen von Krankheitsausfällen ihrer Mitarbeitenden schützen. Gleichzeitig sind die versicherten Arbeitnehmenden gegen Einkommensverluste während Krankheitsphasen abgesichert, indem ein Teil ihres Lohns als Krankentaggeld weiterhin ausgezahlt wird.

Leistungsumfang der Kollektiv-Krankentaggeldversicherung

Die Taggeldversicherung von visavis deckt Lohnausfälle infolge Krankheit und Mutterschaft ab.

- Taggeldzahlungen auf maximal 730 Tage (abzüglich der frei wählbaren Wartefrist)

- frei wählbare Wartefrist

- Geschlechtsunabhängige Krankentagegeldtarife

- prämienfreie Mitversicherung des Lohnnachgenusses (Lohnzahlungspflicht des Arbeitgebers nach dem Tod eines Arbeitnehmers)

Vorteile einer Kollektiv-Krankentaggeldversicherung im Überblick

Vorteile für Arbeitgebende

- Minderung finanzieller Risiken

- Kalkulierbare Personalkosten

- Aufrechterhaltung des Betriebsablaufs

- Bindung von Mitarbeitenden

- professionelles Case Management

- Sie positionieren sich als sozialer Arbeitgeber

Vorteile für Arbeitnehmende

- Finanzielle Sicherheit

- Fokus auf Genesung

- Lückenlose und soziale Absicherung im Krankheitsfallnanzieller Risiken

Häufig gestellte Fragen rund um die Kollektiv-Krankentaggeldversicherung

Ist die Krankentaggeldversicherung obligatorisch?

Im Gegensatz zur obligatorischen Unfallversicherung ist der Abschluss einer Krankentaggeldversicherung nicht gesetzlich vorgeschrieben. Gewisse Branchen sind gemäss Gesamtarbeitsvertrag (GAV) zu einer Krankentaggeldversicherung verpflichtet.

Wer bezahlt die Prämie der KTG-Versicherung?

Grundsätzlich müssen Sie als Arbeitgeberin oder Arbeitgeber die Prämie der Krankentaggeldversicherung tragen. Da sowohl Arbeitgeber als auch die Mitarbeitenden gleichermassen von der Versicherung profitieren, steuern in der Praxis die Arbeitnehmenden jedoch bis zu 50% der Prämie bei.

Wird das Krankentaggeld unseren Mitarbeitenden auch nach einer Kündigung weiter ausbezahlt?

Arbeitnehmende haben grundsätzlich auch nach Ende des Versicherungsschutzes Anspruch auf Taggeldleistungen, vorausgesetzt die Situation erfüllt die vertraglich festgelegten Bedingungen dafür. In einigen bestimmten Fällen entfallen diese Nachleistungen des Krankentaggeldes. Die genauen Bestimmungen sind in den AVB detailliert aufgeführt.

Bei den Versicherungslösungen besteht für Ihre Mitarbeitenden die Möglichkeit nach Beendigung des Arbeitsverhältnisses von der Kollektivversicherung in die Einzelversicherung zu wechseln, um den Versicherungsschutz nahtlos zu gewährleisten.

Wie lassen sich Taggeldversicherungen miteinander vergleichen?

Allein die Höhe von Prämien und Taggeldern zu vergleichen, beleuchtet lediglich einen Teil des Ganzen. Ein umfassender Vergleich sollte auch die enthaltenen Leistungen berücksichtigen. Achten Sie dabei insbesondere auf Faktoren wie den Versicherungsschutz bei Stellenwechsel, eventuelle Vorbehalte oder Einschränkungen sowie die Dauer der Taggeldzahlungen. Nur so erhalten Sie ein vollständiges Bild davon, welches Angebot Ihren Bedürfnissen am besten entspricht.

Kann die KTG-Versicherung mit anderen Versicherungsleistungen der visavis kombiniert werden?

Ja, die KTG-Versicherung kann beispielsweise gemeinsam mit einer Kollektiv-Unfallversicherung abgeschlossen werden. Diese kombinierte Absicherung gewährleistet einen umfassenden Schutz für Ihre Mitarbeitenden in verschiedene Situationen, sei es bei Krankheit oder bei Unfällen am Arbeitsplatz oder in der Freizeit.

Darüber hinaus können Sie durch die Kombination der Kollektiv-Krankentaggeldversicherung und der Kollektiv-Unfallversicherung von unserem Kombirabatt profitieren und gleichzeitig Ihren administrativen Aufwand reduzieren.

Was ist die Wartefrist und wie wählt man die Passende?

Die Wartefrist in der Taggeldversicherung ist der Zeitraum zwischen dem Beginn Arbeitsunfähigkeit oder des Mutterschaftsurlaubs und dem Zeitpunkt, ab dem die Taggeldzahlungen der Versicherung beginnen. Während dieser Wartefrist werden in der Regel keine Leistungen vom Versicherer ausgezahlt. Die Dauer der Wartefrist kann je nach Versicherungspolice variieren und wird bei Vertragsabschluss festgelegt.

Die meisten Unternehmen wählen eine Wartefrist von 30 Tagen. Generell gilt jedoch, dass Arbeitgeber, die sich auch gegen leichte Erkrankungen absichern möchten, eine kurze Wartefrist wählen sollten.

War die passende Antwort nicht dabei? Dann kontaktieren Sie uns gerne.

Das könnte Sie auch interessieren

Kollektiv-Unfallversicherung

Ein Unfall kann hart treffen. Wir sorgen dafür, dass Sie sich zumindest in Geldangelegenheiten auf der sicheren Seite befinden.

Angebot anzeigen