Assicurazione d’indennità giornaliera per malattia

Con un’assicurazione d’indennità giornaliera per malattia vi assumete le vostre responsabilità di datore di lavoro. Con essa assorbite infatti le conseguenze finanziarie di malattie prolungate – per la vostra azienda e i vostri collaboratori.

I principali aspetti

Assicurazione completa e sociale per i vostri dipendenti in caso di malattia

Consigliabile per tutti i dipendenti, obbligatoria in diversi settori conformemente al contratto colletivo di lavoro (CCL)

Costi del personale calcolabili, quindi protezione ottimale del vostro patrimonio

Siamo a vostra disposizione per una consulenza

Ha domande sull’assicurazione d’indennità giornaliera in caso di malattia? Oppure desidera un’offerta concreta? Saremo lieti di ricevere il suo contatto.

L’assicurazione d’indennità giornaliera per malattia in sintesi

Con un’assicurazione d’indennità giornaliera per malattia (IGM) vi assumete la vostra responsabilità sociale di datore di lavoro e mitigate le conseguenze finanziarie di malattie e maternità prolungate – per la vostra azienda e per i vostri dipendenti.

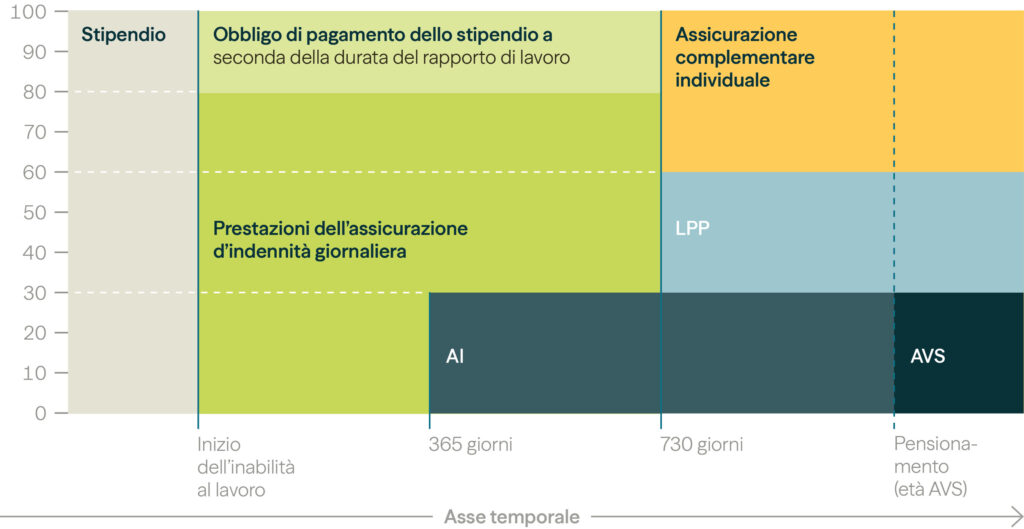

Secondo l’art. 324a del Codice delle obbligazioni svizzero, i datori di lavoro sono soggetti all’obbligo di pagamento continuato del salario che, per le aziende, può comportare seri problemi finanziari. Il datore di lavoro, infatti, continua a pagare il salario fino a quando non intervengono le prestazioni statali come l’AI e la LPP. Il periodo per il quale il datore di lavoro continua a pagare il salario dipende da vari fattori, tra cui il numero di anni di servizio del dipendente.

La sottoscrizione di un’assicurazione IGM permette di mitigare questo rischio e, al contempo, di garantire migliori prestazioni ai propri dipendenti durante la malattia o la maternità.

Prestazioni in % dello stipendio

A chi si rivolge l’assicurazione d’indennità giornaliera per malattia?

L’assicurazione d’indennità giornaliera per malattia si rivolge sia ai datori di lavoro sia ai dipendenti. Stipulando un’assicurazione di questo tipo, le aziende possono proteggersi dalle conseguenze finanziarie delle assenze per malattia dei propri dipendenti. Allo stesso tempo, i dipendenti assicurati sono protetti dalla perdita di guadagno durante i periodi di malattia in quanto continuano a percepire parte del loro salario come indennità giornaliera di malattia.

Entità delle prestazioni dell’assicurazione collettiva d’indennità giornaliera per malattia

L’assicurazione d’indennità giornaliera dell’visavis copre la perdita di guadagno dovuta a malattia e maternità.

- Pagamenti di indennità giornaliere per un massimo di 730 giorni (al netto del periodo di attesa liberamente selezionabile)

- Periodo di attesa liberamente selezionabile

- Tariffe per l’indennità giornaliera di malattia indipendenti dal sesso

- Coassicurazione esente da premi del salario postumo (obbligo del datore di lavoro di versare il salario dopo il decesso di un dipendente)

I vantaggi dell’assicurazione collettiva d’indennità giornaliera di malattia in sintesi

Vantaggi per i datori di lavoro

- Mitigazione dei rischi finanziari

- Costi del personale calcolabili

- Mantenimento dell’operatività aziendale

- Case Management professionale

- Vi posizionate come datore di lavoro sociale

Vantaggi per i dipendenti

- Sicurezza finanziaria

- Tranquillità d’animo che permette di concentrarsi sulla ripresa

- Sicurezza sociale e senza soluzione di continuità in caso di malattia

Domande frequenti sull’assicurazione collettiva d’indennità giornaliera per malattia

L’assicurazione d’indennità giornaliera per malattia è obbligatoria?

A differenza dell’assicurazione obbligatoria contro gli infortuni, la legge non prescrive alcun obbligo di stipulare un’assicurazione d’indennità giornaliera per malattia. Alcuni settori sono obbligati a stipulare un’assicurazione d’indennità giornaliera per malattia in base al contratto collettivo di lavoro (CCL).

Chi paga il premio dell’assicurazione IGM?

Il premio per l’assicurazione d’indennità giornaliera per malattia è generalmente a carico del datore di lavoro. Tuttavia, poiché sia i datori di lavoro sia i dipendenti beneficiano in egual misura dell’assicurazione, nella prassi i dipendenti contribuiscono fino al 50% del premio.

L’indennità giornaliera per malattia continuerà ad essere versata ai nostri dipendenti anche dopo il termine del rapporto di lavoro?

In linea di principio, i dipendenti hanno diritto alle prestazioni di indennità giornaliera anche dopo la fine della copertura assicurativa, a condizione che la situazione soddisfi le condizioni previste dal contratto. In alcuni casi specifici, queste prestazioni supplementari dell’indennità giornaliera per malattia decadono. Le disposizioni esatte sono riportate in dettaglio nelle CGA.

Con le soluzioni assicurative, al termine del rapporto di lavoro i vostri dipendenti hanno la possibilità di passare dall’assicurazione collettiva all’assicurazione individuale al fine di garantirsi una copertura assicurativa ininterrotta.

Come confrontare tra loro le diverse assicurazioni d’indennità giornaliera?

Confrontare solo l’ammontare dei premi e le indennità giornaliere mostra solo una parte del tutto. Un confronto completo dovrebbe tenere conto anche delle prestazioni incluse. Prestate particolare attenzione a fattori quali la copertura assicurativa in caso di cambio di lavoro, eventuali riserve o restrizioni e la durata del pagamento dell’indennità giornaliera. Solo così potrete ottenere un quadro completo e individuare la soluzione più adatta alle vostre esigenze.

L’assicurazione IGM può essere combinata con altre prestazioni assicurative dell’visavis?

Sì, l’assicurazione IGM può essere stipulata ad esempio insieme a un’assicurazione collettiva contro gli infortuni. Questa copertura combinata garantisce una protezione completa per i vostri dipendenti in diverse situazioni, sia in caso di malattia o infortunio sul lavoro sia durante il tempo libero.

Inoltre, stipulando l’assicurazione collettiva d’indennità giornaliera per malattia unitamente all’assicurazione collettiva contro gli infortuni potete beneficiare del nostro sconto combinato e, al contempo, ridurre il carico di lavoro amministrativo.

Qual è il periodo di attesa e come scegliere quello giusto?

Il periodo di attesa per l’assicurazione d’indennità giornaliera è il periodo che intercorre tra l’inizio dell’inabilità al lavoro e la data di inizio del pagamento delle indennità giornaliere da parte dell’assicurazione. Di norma, durante questo periodo di attesa l’assicuratore non eroga alcuna prestazione. La durata del periodo di attesa può variare a seconda della polizza assicurativa e viene stabilita al momento della stipula del contratto.

La maggior parte delle aziende sceglie un periodo di attesa di 30 giorni. In generale, tuttavia, i datori di lavoro che vogliono assicurarsi anche contro le malattie meno gravi dovrebbero scegliere un periodo di attesa breve.

Non ha trovato la risposta che cercava? Non esiti a contattarci.

Questo potrebbe anche interessarti

Assicurazione collettiva contro gli infortuni

Un infortunio può essere un duro colpo. Noi facciamo in modo che siate al sicuro almeno per quanto riguarda l’aspetto finanziario.

Visualizza l’offerta